Immobilien-Rente: Das Beste rausholen

Bei der Immobilien-Rente (=Verrentung von Immobilien) geht es für Sie darum, das Optimum für Ihre (zusätzliche) Rente zu erreichen. Grundsätzlich eignen sich Immobilien sehr gut dazu, die eigene Rentenkasse aufzufüllen, beziehnungsweise auch im Alter finanziell sorgenfrei zu leben. Verschiedene Gestaltungsmöglichkeiten und die individuellen Möglichkeiten Ihres Objekts erfordern allerdings eine gut durchdachte Wahl. Hier sind Immobilien-Profis gefragt, die mit Ihnen zusammen das beste Renten-Modell ermitteln. Überlassen Sie bei diesem wichtigem Thema nichts dem Zufall. Vertrauen Sie Ihrem Experten – dem erfahrenen und engagierten Immobilienmakler. Sein professionelles Knowhow verdient an dieser Stelle Ihr besonderes Vertrauen.

Immobilien verrenten – viele Fragen

Fragt man erfahrene Makler, wie den Makler Matthias Wandl aus München, sagt dieser zum Thema Immobilien-Rente:

„Hier ist professionelle Beratung das A und O.“ Ist das nur eine Marketing-Floskel, um mehr Aufträge zu bekommen? Schließlich wissen Sie selbst, dass es auch Vorgänge rund um die Immobilie gibt bei denen Sie keinen Makler brauchen. Das betrifft zum Beispiel so manchen einfachen Verkauf. Dazu müssen Sie nur genug Zeit haben, um sich zu engagieren. Ist das bei der Immobilien-Rente auch der Fall? Wir meinen Nein. Sie haben es hier mit vielen komplexen Modellen zu tun, die alle jeweils ihre eigenen Vorzüge haben. Dabei scheiden standardisierte Einschätzungen aus, weil die Bedingungen des Einzelfalls zählen. Selbst mit viel gutem Willen und ausreichend Zeit zur eigenen Recherche ist es nicht einfach, einen Überblick zu gewinnen und zu behalten

Wissen Sie aus dem Stand heraus, was eine Leibrente ist? Welche verschiedenen Arten es davon gibt? Wissen Sie, was eine Hausverrentung ist? Ein Nießbrauch? Haben Sie schon einmal von einem Leibrentenbarwertfaktor gehört? Haben Sie bereits entsprechende Berechnungen für eine Immobilien-Verrentung durchgeführt, um das optimale Modell für sich zu finden? Wissen Sie, wie man Ihre Immobilie für eine Verrentung bewertet?

Ihr professioneller Immobilien-Makler schon. Er ist Experte für dieses Thema und führt Sie sicher durch alle möglichen Varianten einer Verrentung. Damit erreichen Sie am Ende genau das Ergebnis, das Sie sich bei der Verrentung Ihrer Immobilie vorgestellt haben. Sichern Sie Ihren Ruhestand optimal finanziell ab, mit einer auf Sie zugeschnittenen Immobilien-Rente.

Erfahren Sie im Folgenden mehr zu den Modellen im Überblick.

Immobilien-Rente – was ist das eigentlich?

Stichworte in diesem Zusammenhang sind auch Leibrente, Immobilie als Rente, Immobilienverrentung, Hausverrentung oder Haus verkaufen auf Rentenbasis. Alle diese Obergriffe beschreiben ein grundsätzliches Prinzip:

- vorzeitiger Verkauf einer Immobilie

- Haus oder Wohnung werden dabei in eine lebenslange Rente umgewandelt.

Sie genießen dabei im Regelfall lebenslang das Recht, weiter in der verrenteten Immobilie zu wohnen.

Welche Vorteile bringt die Immobilien-Rente?

Damit Sie wissen, welche Vorteile Ihnen eine Immobilien-Rente allgemein bringen kann:

Ihnen als potenziellem Verkäufer geht es bei der Immobilienverrentung darum,

- Ihre Rente aufzubessern oder Ihren Lebensunterhalt zu sichern.

- lebenslang oder bis zu einem von Ihnen gewünschten Zeitpunkt in Ihrer Immobilie wohnen zu können.

- mit einer Immobilienrente möglicherweise einen höheren Erlös zu erzielen als bei einem einmaligen Verkauf.

- mögliche steuerliche Vorteile zu genießen, die bei der Leibrentengestaltung im Vergleich mit einem normalen Verkauf entstehen.

- vielleicht auch frühzeitig Immobilieneigentum entgeltlich oder teilentgeltlich auf die nächste Generation noch zu Ihren Lebzeiten übergehen zu lassen.

Dagegen sieht der Käufer Ihrer Immobilie im Rahmen einer Immobilienverrentung folgende Vorteile für sich:

- Er muss den Kaufpreis nicht in einer Summe aufbringen.

- Deshalb muss in der Regel kein Darlehen für den Kauf aufgenommen werden.

- Vielfach können mehr Beträge in das Objekt investiert werden, beispielsweise für eine Sanierung oder einen Ausbau

Immobilienverrentung mit unterschiedlichen Interessen

Aus Käufer und Verkäufersicht ergeben somit sich unterschiedliche Interessenlagen bei einer Immobilienverrentung. Diese müssen vertraglich möglichst harmonisch miteinander verbunden werden. Somit werden spätere rechtliche Auseinandersetzungen vermieden. Auch in dieser Hinsicht sollen Sie Ihren Lebensabend sorgenfrei verbringen können.

Können Sie sich an dieser Stelle als potenzieller Verkäufer bereits vorstellen, wann sich eine solche Konstellation mit einer Leibrente für Sie grundsätzlich lohnt?

Zum einen sollten Sie möglichst lange leben, was Sie nur bedingt selbst beeinflussen können. Zum anderen müssen die Bedingungen stimmen, damit Sie keine finanziellen Nachteile erleiden

Welche Leibrente passt zu mir?

Hier sind sehr viele Modelle möglich. Verschiedene Finanzdienstleister und auch manche private Immobilienkäufer bieten Verrentungsmodelle zu ganz unterschiedlichen Konditionen an. Außerdem können Sie auch innerhalb der eigenen Familie an eine Leibrentenvereinbarung denken.

Nicht alle Modelle sind dabei gleich vorteilhaft für Sie. Dabei sind allgemeine Aussagen kaum möglich, weil Sie ganz persönliche Vorstellungen haben. Zudem ist das meiste in diesem Bereich frei aushandelbar. Einige Grundaussagen lassen sich jedoch machen.

Zum Beispiel wird manchmal angeboten, nur das Grundstück zu verrenten und Eigentümer des Hauses zu bleiben. Nur wenige Menschen wissen, dass eine solche Gestaltung mit dem Erbbauzins in der Regel finanziell nicht besonders vorteilhaft ist.

Wo sollte ich aufpassen?

An dieser Stelle kommt Ihr kundiger Makler als Berater ins Spiel. Er sorgt noch vor Vertragsschluss über eine Immobilien-Rente dafür, dass die vertraglichen Bedingungen bei der Verrentung stimmen. Er bewahrt Sie vor Fallstricken und finanziellen Nachteilen bei der Immobilienverrentung.

Dabei geht es auch und vor allem um eine Reihe komplexer Berechnungen.

Sie können das alles allein mit einem Online Rechner als Tool ausrechnen? Grundsätzlich wäre das möglich. Können Sie jedoch auch die entsprechenden Verträge rechtlich und von den tatsächlichen Folgen her einschätzen, die Ihnen ein Finanzdienstleister oder Privatmann anbietet? Können Sie Argumente aufbauen, um Ihre Vorstellungen im Vertrag durchzusetzen? Kennen Sie sich mit der Wertermittlung bei Immobilien aus?

Das kann alles sehr schwierig sein, denn kaum eine Leibrente gleicht der anderen. Außerdem haben Vereinbarungen über Rentenzahlungen in der Regel auch steuerliche Folgen. Diese müssen für Sie mit in die Berechnung und Bewertung eines Verrentungsmodells einfließen. Hier kann sich auch die besondere Attraktivität eines bestimmten Models für Sie zeigen.

Mario Haitzer hat das einmal so ausgedrückt: „Bei der Immobilienverrentung kann man leicht Äpfel mit Birnen vergleichen“. Das soll Ihnen nicht passieren. Dafür wollen wir sorgen.

Leibrente ist nicht gleich Leibrente

Juristen definieren die Leibrente einfach als eine wiederkehrende Zahlung von einem Leistenden an einen Empfänger. Geregelt ist die Leibrente im Bürgerlichen Gesetzbuch (BGB) und hier in den §§ 759 ff.

Sie ist zahlbar, bis ein ganz bestimmtes Ereignis eintritt – in der Regel ist das der Tod des Empfängers.

Dabei treffen Leistender und Rentenempfänger bestimmte vertragliche Vereinbarungen.

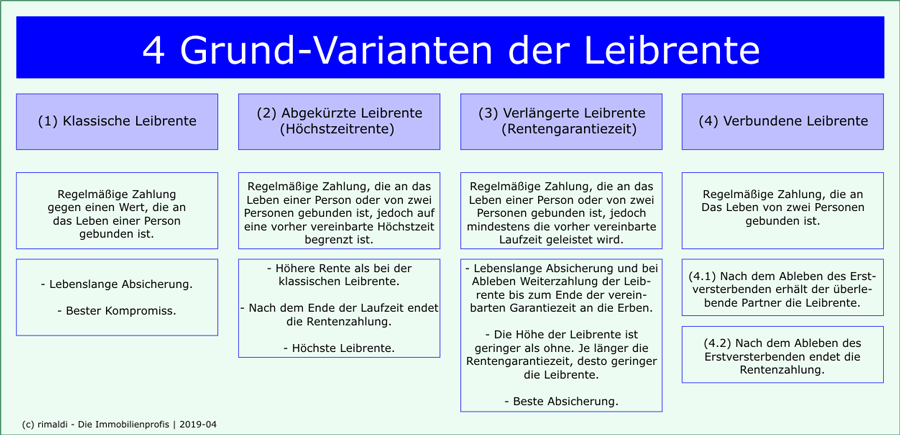

Nach der vereinbarten Dauer des Rentenbezuges werden folgende Modelle unterschieden:

Wie bereits weiter oben angedeutet, gibt es auch Formen der Leibrente die sich nur auf einen Teil des Immobilieneigentums etwa das Grundstück beziehen.

Umkehrhypothek

Eine eigene Form der Immobilienverrentung bildet außerdem die sogenannte Umkehrhypothek, die vor allem aus dem angelsächsischen Rechtsbereich stammt. Diese Rückwärtshypothek oder Reverse Mortgage, wie sie in der englischen Sprache genannt wird, ist auch eine Immobilienverrentung. Anders als bei den üblichen Formen der Leibrente ist Grundlage dieser Immobilienente kein Kaufvertrag zwischen den Beteiligten, sondern ein Kreditvertrag. Die Immobilie wird dabei als Sicherheit für eine Einmalzahlung oder monatlich wiederkehrende Zahlungen eingesetzt. Dabei wird das Darlehen erst mit dem Tod des/der Darlehensnehmer(s), beziehungsweise mit dessen/deren Auszug aus der Immobilie fällig. Der/die Darlehensnehmer genießen ähnlich wie bei der Leibrente in der Regel ein lebenslanges Wohnrecht in der Immobilie.

Potenzielle Erben der Immobilieneigentümer können dann die Immobilie verwerten lassen oder den Darlehensgeber ausbezahlen, um das Darlehen zu bedienen. Gibt es keine Erben, wird der Darlehensgeber die Immobilie aufgrund entsprechender vertraglicher Grundlagen selbstverständlich verwerten.

Unterschiede bei den Vereinbarungen

Man kann Leibrentenvereinbarungen auch danach unterscheiden, ob sie mit Fremden oder innerhalb der Familie geschlossen werden. Hier ergeben sich unter anderem steuerliche Unterschiede, die interessant für die Berechnung einer Leibrente werden.

Schließlich ist auch interessant, wann eine Leibrente jeweils gezahlt wird. Leibrenten können monatlich und jährlich vorschüssig oder nachschüssig gezahlt werden.

Dies war ein kurzer Überblick über die verschiedenen Verrentungsformen. Auf welche Werte kommt es bei der Berechnung des optimalen Modells an? Was spielt bei der Immobilien-Rente noch eine Rolle?

Verkehrswert, Leibrentenfaktor und mehr bei der Hausverrentung

Um eine Vorstellung über die entsprechenden zu erzielende Rentenbeträge zu gewinnen und die jeweiligen Vorzüge und potenziellen Nachteile der einzelnen Gestaltung beurteilen zu können, sind bestimmte Berechnungen notwendig. Wir stellen an dieser Stelle einmal Bezugswerte, Definitionen und Rechengrößen vor, die in diesem Zusammenhang wichtig sind.

Bei der Berechnung der Leibrente wird die Differenz zwischen dem Wert der Immobilie und dem ermittelten verrentenden Betrag gebildet.

1. Bezugsgröße Leibrentenbarwertfaktor

Aus den Sterbetafeln des statistischen Bundesamtes wird zunächst in Abhängigkeit von dem aktuellen Alters des Immobilienverkäufers die statistisch noch verbleibende Lebenserwartung ermittelt. Verbleibende, durchschnittliche Lebenserwartungen werden für jedes Alter jährlich neu in den Tabellen definiert. Sterbetafeln finden Sie hier.

Mit diesen statistischen Daten unter Zugrundlegung eines vorgegebenen Zinsfußes wird der sogenannte Leibrentenbarwertfaktor berechnet.

2. Weitere Bezugsgrößen: Der Mietwert und das lebenslange Wohnrecht

Aus dem Mietwert und Leibrentenbarwertfaktor ergibt sich wiederum der Wert des lebenslangen Wohnrechts: Der Mietwert wird dazu mit 12 und dem Leibrentenbarwertfaktor multipliziert. Für die Ermittlung des Mietwertes wird der örtliche Mietspiegel herangezogen. Hier ergibt die Kaltmiete pro Quadratmeter multipliziert mit der Wohnfläche den Mietwert. Mit anderen Worten: Der Mietwert ist Summe der fiktiven Miete in der gesamten zu erwartenden Lebenszeit

3. Der Verrentungsbetrag und der monatliche Rentenbetrag

Der Wert der Immobilie ist in der Regel der Verkehrswert. Von ihm werden vor der Ermittlung der monatlichen Leibrente mögliche Einmalzahlungen abgezogen.

Jetzt bilden die Differenz aus dem verbleibenden Wert – auch Beleihungswert genannt – und dem Wohnwert, den Wert des zu verrentenden Betrages, den Kapitalwert der Rente.

Dieser wird ein in einem weiteren Schritt durch 12 und den Leibrentenbarwertfaktor geteilt, um den monatlichen Leibrentenwert zu erhalten.

Beispiel-Berechnung für eine Immobilien-Rente

Der alleinstehende Herr Ohnesorg will sein Eigenheim verrenten. Er ist jetzt 67 Jahre alt. Das Haus hat 130 Quadratmeter Wohnfläche, ein aktuelles Verkehrswertgutachten bescheinigt dem Haus einen Wert von 750.000 Euro. Die Kaltmiete beträgt nach dem Mietspiegel 12,70 Euro pro Quadratmeter. Es wird eine Einmalzahlung auf die Verrentung von 100.000 Euro vereinbart. Zugrunde gelegt wird ein vorschüssiger Zinsfuß von 3 Prozent.

Der Mietwert beträgt: 12,70 Euro mal 130 Quadratmeter= 1.651 Euro

Der Wert des lebenslangen Wohnrechts ergibt sich so:

1.651 x 12 x 12,430 (Leibrentenbarwertfaktor) = 246.263 Euro.

Wert der Immobilie nach Abzug der Einmalzahlung:

750.000 Euro minus 100.000 Euro = 650.000 Euro.

Von dieser Summe werden noch folgende Positionen abgezogen:

1. Instandhaltungsrücklagen

Diese variieren u.a. je nach Dauer der erwarteten Nutzungsdauer des Verkäufers und dem Baujahr beziehungsweise dem Zustand der Immobilie. Es handelt sich dabei um eine Rücklage für auftretende Instandhaltungen bzw. Reparaturen. In diesem Beispiel nehmen wir eine Rücklage i.H.v. 14 € pro Quadratmeter Wohnfläche im Jahr. Also 14 x 130 x 16 (Jahre Lebenserwartung) = 29.120 €. Somit ergibt sich ein Wert von 620.880 €.

2. Gewinnspanne des Käufers

Der Käufer – vor allem der institutionelle – will Gewinn machen. Nehmen wir hier mal an, dass dieser 5 % des Immobilienwertes ansetzt. Also 5 % von 750.000 € = 37.500 €.

650.000 minus 29.120 € minus 37.500 € = 583.380 €

Dieser Wert minus Wert des Wohnrechts = zu verrentender Betrag

583.380 minus 246.263 = 337.117 Euro

Zu verrentender Betrag geteilt durch 12 und geteilt durch den Leibrentenbarwertfaktor = 2.260 Euro monatliche Leibrente.

Komplexer wird die Berechnung bei verbundenen Leibrenten. Hier müssen die statistischen Lebenserwartungswerte von zwei Personen zusammengeführt werden. Die Berechnung des Leibrentenbarwertfaktors ist dabei unter anderem von dem Altersunterschied der Beteiligten und vom Geschlecht abhängig. Außerdem bestimmt sich die Berechnung am Ende auch, ob der Anspruch beim Tod des einen Berechtigten vollständig oder nur zum Teil auf den länger lebenden Empfänger übergeht.

Sie wollen mehr über die Immobilien-Rente erfahren? Sehr gerne!

Ein persönliches Gespräch kostet nichts und bringt viel!

Rufen Sie uns doch einfach gleich an:Kostenlos: 0800 / 700 75 75 (Stammhaus Holzkirchen)

Was zeichnet seriöse Verrentungsverträge in puncto Sicherheit aus?

Wer sich auf eine Verrentung der Immobilie einlassen möchte, muss auf die Sicherheit der Rentenzahlung vertrauen können. Es kann sich dabei schließlich um längere Zeiträume handeln. In einem bekannten Fall überlebte die Empfängerin einer Leibrente in Frankreich den Käufer und Leistenden der Rente, weil sie über 122 Jahre alt wurde. Es wird beschrieben, dass hier noch die Erben des Immobilienkäufers Zahlungen an die betagte Rentnerin zahlen mussten. Jeanne Calment gilt als älteste Frau der Welt. Sie ist ein interessantes Beispiel dafür, welche Bedeutung eine Leibrente erlangen kann.

Bei der Einschätzung von Vertragsangeboten für eine Immobilien-Rente kommt es deshalb auf die Details an. Das „Kleingedruckte“ kann von entscheidender Bedeutung sein.

Grundsätzlich wird es sich um einen notariellen Kaufvertrag über den Verkauf der Immobilie handeln, wenn es sich um eine Form der Leibrente handelt. Dabei sind die weiteren Vereinbarungen zwischen den Parteien frei aushandelbar. Frei entscheiden können die Parteien beispielsweise über den Beginn der Rentenzahlung. Aber auch über den Zeitpunkt des Eigentumsübergangs auf den Käufer und über flexible Regelungen zum Beispiel, wenn der Verkäufer später in ein Altenheim ziehen möchte. Bei einer Leibrente wird regelmäßig ein meist lebenslanges Wohnrecht des Verkäufers in der Immobilie (Nießbrauch) vereinbart.

Welche Sicherheit hat der Verkäufer?

Wer sich für einen vorzeitigen Verkauf seiner Immobilien gegen die Zahlung einer Leibrente entscheidet, wünscht sich eine zuverlässige Zahlung der Rente. Diese Zahlung kann auf verschiedene Weise gesichert werden. Zum einen kann die verkaufte Immobilie zugunsten des Verkäufers im Grundbuch belastet werden. Man spricht hier rechtlich von einer sogenannten Reallast. Auch eine notarielle Unterwerfung in eine Zwangsvollstreckung ist möglich, damit die Zwangsvollstreckung im Ernstfall erleichtert wird. Somit kann der Verkäufer in der Insolvenz des Käufers die Immobilie noch retten. Gleichermaßen sehen viele Verträge gerade mit Finanzdienstleistern bei der Immobilienverrentung auch einen Inflationsausgleich im Sinne der gesetzlichen Vorgaben im Preisklauselgesetz vor. Allerdings müssen solche Wertsicherungsklauseln für den Einzelfall betrachtet werden. Sie bergen auch verschiedene Gefahren in sich, je nachdem wie sie tatsächlich formuliert werden. Im Regelfall sind sie allerdings eher nachteilig für den Käufer. Wobei es auch für den Verkäufer von Nachteil sein kann, wenn seine Miete laufend wertangepasst wird.

Insgesamt sichern seriöse Varianten sowohl die Leibrente als auch das lebenslange Wohnrecht notariell und im Grundbuch an erster Stelle ab. Schließlich kann auch über eine Auflassungsvormerkung im Grundbuch das Rücktrittsrecht des Verkäufers gesichert werden. Zum Beispiel wenn der Käufer in finanzielle Schwierigkeiten gerät. Sie unterstützt eine vertraglich vereinbarte Rückfallklausel.

Einige Worte zur Besteuerung von Leibrenten

Steuerlich unterscheiden sich verschiedene Formen der Leibrenten bei der Versteuerung. Klassische Leibrenten unter Fremden werden beim Empfänger der Leistung mit dem sogenannten Ertragsanteil versteuert. Dieser lässt sich aus § 22 Ziffer 1 Satz 3 Buchstabe a Doppelbuchstabe bb im Einkommensteuergesetz (EStG) in einer Tabelle ablesen. Bei verkürzten Leibrenten ist der Ertragsanteil dagegen niedriger angesetzt. Reine Zeitrenten, die keine Leibrenten sind, werden anders versteuert als andere Leibrentenformen. Hier ist bei der Vertragsgestaltung darauf zu achten, worum es sich handelt.

Für Gestaltungen unter Familienangehörigen können sich steuerliche Vorteile beim Käufer über Abzugsfähigkeiten ergeben.

Fazit: Zur optimalen Immobilienverrentung mit dem Makler Ihres Vertrauens

Immobilien-Verrentungen sind eine umfassende Angelegenheit. Professionell beraten und begleitet von Ihrem sachkundigen Makler werden Sie eine für Sie ideale Gestaltung finden können. Dabei verwirklichen Sie das ganze Potenzial einer Immobilienverrentung. Verzichten Sie hier nicht auf die möglichen Vorteile, weil Sie vielleicht nicht alle Aspekte einbeziehen. Wir helfen Ihnen weiter mit der Immobilien-Rente.

Möglicherweise könnte Sie auch dieser Blog-Artikel interessieren:

Wie geht seniorengerechtes Wohnen? Treppen und andere Hindernisse: barrierefreier Umbau?

clara grün

Vielen Dank für den Beitrag. Ich wusste gar nicht, dass man ein Haus vorzeitig verkaufen kann und der Gewinn in eine lebenslange Rente umgewandelt wird. Das ist ein sehr gutes Modell. Ich werde das gleich mal meinen Eltern vorschlagen zu tun.